個人投資者收購企業股權與轉增股本的個人所得稅問題解析

在股權投資領域,個人投資者通過收購企業股權或接受轉增股本實現財富增值是常見操作。這兩種行為均可能觸發個人所得稅納稅義務,其稅務處理規則存在顯著差異,投資者必須清晰理解以避免稅務風險。

一、 個人收購企業股權的個人所得稅問題

個人投資者通過受讓方式收購有限責任公司或非上市股份有限公司的股權,屬于財產轉讓行為。根據中國現行稅法,其個人所得稅處理核心如下:

- 納稅性質:按照“財產轉讓所得”項目征收個人所得稅。

- 計稅依據:應納稅所得額為股權轉讓收入減去股權原值和合理費用后的余額。

- 股權轉讓收入:指轉讓方因股權轉讓而獲得的現金、實物、有價證券和其他形式的經濟利益。

- 股權原值:指取得股權時實際支付的價款和與取得股權直接相關的合理稅費。若通過無償受贈或繼承等方式取得,其原值需按相關規定確定。

- 合理費用:指股權轉讓時按照規定支付的印花稅、資產評估費、中介服務費等稅費。

- 稅率:適用比例稅率,稅率為20%。

- 納稅義務人:股權轉讓方,即出售股權的個人。作為收購方,通常不負有代扣代繳義務(除非是特定情形下的扣繳義務人),但需關注交易價格是否公允,以防被稅務機關進行納稅調整。

關鍵點在于,收購行為本身(作為購買方)不直接產生個人所得稅。納稅義務產生于轉讓方(賣方)的收益實現環節。

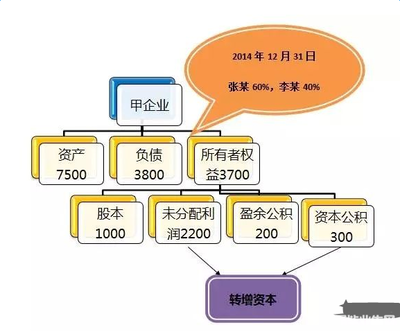

二、 企業轉增股本的個人所得稅問題

轉增股本,是指企業將留存收益(如未分配利潤、盈余公積)或資本公積轉增為注冊資本(或股本),個人股東因此獲得股份增加。這被視為一種利潤分配或投資成本的調整,稅務處理更為復雜。

- 基本稅務處理:

- 盈余公積、未分配利潤轉增:稅法上視同“先分配利潤,再投資入股”。因此,個人股東需就轉增金額按“利息、股息、紅利所得”項目繳納個人所得稅,稅率為20%。上市公司或新三板掛牌公司(特定條件下)的股東可能享受差別化政策。

- 資本公積轉增:需區分資本公積的來源:

- 股票溢價發行形成的資本公積轉增:根據《國家稅務總局關于原城市信用社在轉制為城市合作銀行過程中個人股增值所得應納個人所得稅的批復》(國稅函〔1998〕289號)等文件精神,不屬于股息、紅利性質的分配,不征收個人所得稅。它實質上是投資成本的再調整,個人股東在后續轉讓股權時,其取得成本(原值)會相應增加。

- 其他來源資本公積(如接受捐贈、資產評估增值等)轉增:通常需要比照“利息、股息、紅利所得”項目征收個人所得稅。

- 納稅義務發生時間:企業做出轉增股本決議并實際辦理增資手續的時點。

- 扣繳義務人:實施轉增的企業是法定的個人所得稅扣繳義務人,必須履行代扣代繳義務。若企業未履行,個人股東仍需自行申報繳納,并可能產生滯納金。

三、 核心區別與風險提示

| 對比維度 | 收購股權(作為買方) | 接受轉增股本(作為股東) |

| ------------------ | -------------------------------------------------------- | -------------------------------------------------------- |

| 納稅環節 | 發生在賣方(轉讓方) | 發生在股東自身 |

| 應稅項目 | 賣方:財產轉讓所得 | 利息、股息、紅利所得(多數情況) |

| 主要納稅義務人 | 股權轉讓方 | 獲得轉增股本的股東 |

| 資金流向 | 資金從買方流向賣方 | 無現金流出,但產生納稅現金支出(利潤轉增時) |

| 關鍵影響 | 影響買方未來轉讓該股權時的成本(原值) | 影響股東當期稅負及未來轉讓時的成本(資本溢價轉增可增成本) |

風險提示:

1. 收購股權中的定價風險:若收購價格明顯偏低且無正當理由,稅務機關有權核定轉讓收入,可能導致轉讓方補稅,進而影響交易達成。

2. 轉增股本中的納稅現金壓力:企業用留存收益轉增時,股東雖未收到現金,卻需用自有資金繳納個人所得稅,易引發現金流壓力。

3. 政策適用風險:特別是資本公積轉增,其來源的認定對是否征稅至關重要,投資者需準確核查企業賬務與相關文件。

4. 合規義務:作為接受轉增的股東,應監督企業履行代扣代繳義務,避免因企業未扣繳而承擔連帶責任和滯納金。

****:對于個人投資者而言,收購股權主要關注交易定價的合理性與未來成本確認;而面對轉增股本,則需立即辨明轉增來源并做好納稅資金準備。在進行重大股權投資決策前,強烈建議咨詢專業稅務顧問,結合具體交易結構和企業財務明細,進行全面的稅務籌劃與合規評估,以在實現投資目標的有效管控稅務成本與風險。

如若轉載,請注明出處:http://www.yilindq.cn/product/62.html

更新時間:2026-06-19 21:04:08